Что значит кпп банка

Определение КПП в банковской сфере

КПП в банковской сфере – это аббревиатура, которая расшифровывается как «Код причины платежа». Этот код играет ключевую роль в финансовых операциях между банками и их клиентами. Он представляет собой специальный идентификатор, который помогает банкам правильно обрабатывать платежи и зачислять средства на соответствующие счета.

КПП в банковской сфере обычно состоит из набора цифр и букв, которые кодируют определенные сведения о платеже. Этот код может включать информацию о том, кто инициировал платеж, для чего он был сделан, и другие детали, необходимые для правильной обработки транзакции.

Важно отметить, что КПП в банковской сфере необходим для того, чтобы избежать ошибок при обработке платежей. Поскольку многие платежи включают в себя различные детали, такие как номера счетов, суммы и назначения платежа, использование КПП позволяет банкам автоматически определять, куда должны быть зачислены средства.

Одним из основных преимуществ использования КПП в банковской сфере является уменьшение риска ошибок при обработке платежей. Благодаря наличию этого кода банк может быстро и точно определить, каким образом нужно обработать поступивший платеж, что способствует повышению эффективности и безопасности финансовых операций.

Кроме того, использование КПП в банковской сфере помогает сократить время, необходимое для обработки платежей. Поскольку этот код содержит ключевую информацию о платеже, банк может автоматически провести его обработку, без необходимости вручную проверять каждую транзакцию.

Для клиентов банка также важно знать, что использование КПП в банковской сфере помогает обеспечить прозрачность и контроль над финансовыми операциями. Поскольку этот код содержит информацию о целях платежа, клиенты могут легко отслеживать, как их средства используются и куда направляются.

В общем, КПП в банковской сфере является важным инструментом для обеспечения эффективности, безопасности и прозрачности финансовых операций. Этот код помогает банкам правильно обрабатывать платежи и зачислять средства на соответствующие счета, что способствует более эффективному функционированию финансовой системы в целом.

Роль КПП в банковской деятельности

КПП, или коды причин постановки на учёт, представляют собой важный инструмент в банковской деятельности, обеспечивая систематизацию и классификацию операций, связанных с учётом клиентов и их финансовых потоков. Эти коды используются для указания причин открытия или закрытия счетов, изменения реквизитов и других операций в рамках банковского обслуживания.

Одной из ключевых ролей КПП в банковской сфере является обеспечение точности и надёжности бухгалтерской отчётности. Путём присвоения определённых кодов причинам операций банк может последующим образом легко анализировать свою деятельность, выявлять тенденции и особенности клиентского поведения, а также принимать обоснованные стратегические решения. Кроме того, КПП позволяют соблюдать законодательные требования и нормативы, что является важным аспектом для банковской безопасности и репутации.

Ещё одной значимой функцией КПП является обеспечение эффективного контроля за действиями клиентов и предотвращение возможных финансовых мошенничеств. Банк может установить специфические коды для различных типов операций, что позволяет автоматически фильтровать и анализировать потоки данных, выявляя подозрительные транзакции или аномалии в клиентском поведении. Таким образом, использование КПП помогает банкам минимизировать риски и обеспечивать безопасность своих операций.

Кроме того, коды причин постановки на учёт играют важную роль в управлении клиентскими отношениями. Банк может анализировать данные по КПП для определения потребностей клиентов, предоставления персонализированных услуг и разработки индивидуальных финансовых стратегий. Это способствует улучшению качества обслуживания и повышению удовлетворённости клиентов, что в свою очередь способствует увеличению клиентской базы и укреплению позиций банка на рынке.

Необходимо отметить также, что КПП играют важную роль в процессе автоматизации банковских операций. Благодаря стандартизации кодов причин постановки на учёт, банк может разрабатывать и внедрять системы автоматической обработки данных, что упрощает процессы учёта и снижает ручной трудоёмкости. Это особенно актуально в условиях современной цифровизации банковской сферы, где скорость и точность обработки данных играют ключевую роль в обеспечении конкурентоспособности.

В целом, КПП являются неотъемлемой частью банковской деятельности, обеспечивая систематизацию, контроль и анализ операций, а также улучшение качества обслуживания клиентов. Их правильное использование способствует эффективному управлению рисками, повышению эффективности бизнес-процессов и укреплению позиций банка на рынке финансовых услуг.

Значение КПП для клиентов банка

КПП, или кредитно-платёжная программа, представляет собой важный инструмент в арсенале банка, оказывающий существенное влияние на клиентов и их финансовое благополучие. Однако, чтобы полностью осознать значение КПП для клиентов банка, необходимо рассмотреть его ключевые аспекты и преимущества.

Гибкость и индивидуальный подход

Одним из главных преимуществ КПП для клиентов банка является возможность гибко подстраивать условия кредитования под конкретные потребности каждого клиента. Благодаря этому инструменту банк способен предложить индивидуальные условия, учитывая финансовое положение, потребности и цели каждого клиента. Это позволяет создать более комфортные условия для погашения кредита и уменьшить финансовые риски как для клиента, так и для банка.

Кроме того, гибкость КПП позволяет клиентам выбирать оптимальные сроки погашения кредита и размер ежемесячных платежей в зависимости от своих возможностей. Это особенно важно в переменной финансовой ситуации, когда доходы клиента могут меняться.

Привлекательные условия и льготы

Кредитно-платёжная программа также часто предлагает клиентам банка различные льготы и привилегии, которые делают условия кредитования более привлекательными. Это могут быть сниженные процентные ставки, отсрочка платежей, бесплатное обслуживание или другие бонусы, которые делают процесс взаимодействия с банком более выгодным для клиента.

Более того, для постоянных клиентов банка могут быть доступны специальные условия КПП, такие как дополнительные скидки или возможность получения более крупных кредитных лимитов. Это стимулирует клиентов выбирать один банк для всех своих финансовых нужд и повышает лояльность кредитной организации.

Удобство и доступность

КПП также обеспечивает клиентам банка удобство и доступность в получении финансовых услуг. Онлайн-платформы и мобильные приложения позволяют управлять кредитным счетом в любое время и из любой точки мира, что делает процесс управления финансами более гибким и эффективным.

Более того, возможность быстрого одобрения и получения кредита с помощью КПП делает его особенно привлекательным для клиентов, нуждающихся в оперативном финансовом решении. Отсутствие необходимости предоставления больш

Процесс получения КПП

Код признака платежа (КПП) – это уникальный идентификатор организации в системе налогообложения. Получение КПП является важным этапом для юридических лиц, поскольку он необходим для осуществления различных финансовых операций и взаимодействия с государственными органами. Процесс получения КПП подразумевает выполнение определенных шагов и требует соблюдения нормативных требований.

1. Сбор необходимых документов

Первым шагом в процессе получения КПП является сбор необходимых документов. В зависимости от юридического статуса и характера деятельности организации могут потребоваться различные документы. Обычно это включает в себя учредительные документы организации (устав, свидетельство о государственной регистрации), выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ) или Единого государственного реестра индивидуальных предпринимателей (ЕГРИП), а также документы, подтверждающие адрес места нахождения организации.

2. Подача заявления в налоговую инспекцию

После сбора необходимых документов следующим шагом является подача заявления в налоговую инспекцию. Заявление обычно подается в письменной форме и содержит информацию о юридическом лице, его учредителях, месте нахождения и основном виде деятельности. В заявлении также указывается цель получения КПП.

3. Рассмотрение заявления налоговым органом

После подачи заявления налоговый орган проводит его рассмотрение. В процессе рассмотрения проверяется правильность заполнения заявления, а также наличие всех необходимых документов. В случае необходимости могут потребоваться дополнительные документы или уточнения.

4. Выдача КПП

После завершения рассмотрения заявления и удовлетворения всех требований налоговым органом выдается КПП. Обычно это происходит в письменной форме и сопровождается соответствующим уведомлением или свидетельством. Полученный КПП становится основанием для ведения налогового учета и осуществления финансовых операций.

Важно отметить, что процесс получения КПП может различаться в зависимости от страны и местных законодательных требований. Поэтому перед началом процесса рекомендуется ознакомиться с действующими правилами и нормативами.

Таким образом, процесс получения КПП представляет собой последовательный набор действий, начиная от сбора необходимых документов и подачи заявления, и заканчивая получением уникального идентификатора от налогового органа. Соблюдение всех этапов процесса позволяет организации оперативно получить КПП и начать свою деятельность в соответствии с законодательством.

Как использовать КПП в банковских операциях

КПП, или Код причины постановки на учет, представляет собой важный элемент в банковских операциях, который играет ключевую роль в различных аспектах финансовой деятельности. Он используется для идентификации организаций и индивидуальных предпринимателей в налоговых и бухгалтерских документах. Понимание того, как использовать КПП в банковских операциях, существенно для обеспечения правильного учета и своевременного выполнения финансовых обязательств.

Использование КПП при открытии банковского счета

При открытии банковского счета как юридического лица или индивидуального предпринимателя, банк требует предоставления различных документов, включая свидетельство о государственной регистрации и удостоверение о постановке на учет в налоговом органе. КПП, как один из обязательных идентификаторов, также предоставляется банку. Он необходим для корректного заполнения банковских документов и обеспечения связи между организацией или индивидуальным предпринимателем и их налоговыми данными.

При предоставлении КПП банку важно удостовериться, что номер указан корректно и соответствует данным в официальных документах организации или индивидуального предпринимателя. Неправильно указанный КПП может привести к задержке или отказу в открытии банковского счета, а также к возможным финансовым недоразумениям в будущем.

КПП в банковских переводах и платежах

При осуществлении банковских переводов или совершении платежей через банк, КПП также играет важную роль. Он используется для идентификации получателя платежа, что позволяет банку верно направить средства на нужный счет.

При заполнении платежных поручений или проведении банковских операций через интернет-банк, необходимо тщательно проверять правильность указания КПП получателя. Неправильный или отсутствующий КПП может привести к задержке исполнения платежа или даже к возврату средств отправителю.

Банки обычно предоставляют клиентам возможность сохранить реквизиты получателя, включая КПП, для удобства будущих операций. Это помогает избежать повторного ввода данных и уменьшает вероятность ошибок.

Использование КПП в отчетности перед налоговыми органами

КПП также активно используется в отчетности перед налоговыми органами. В различных налоговых декларациях и отчетах организации и индивидуальные предприниматели обязаны указывать свой КПП для правильной идентификации их налоговых обязательств.

При подаче отчетности перед налоговыми органами важно убедиться, что КПП указан корректно и соответствует данным в официальных документах организации или индивидуального предпринимателя. Неправильно указанный КПП может привести к штрафам или иным негативным последствиям со стороны налоговых органов.

Таким образом, использование КПП в банковских операциях является неотъемлемой частью финансовой деятельности организаций и индивидуальных предпринимателей. Правильное указание и проверка КПП не только обеспечивают корректное проведение банковских операций, но и помогают избежать негативных последствий со стороны налоговых органов.

Законодательные нормы, регулирующие использование КПП

Контрольно-пропускные пункты (КПП) в банковской сфере представляют собой важное звено в обеспечении безопасности и эффективности операций. Однако их использование строго регулируется законодательством, направленным на обеспечение соблюдения норм и правил в области финансовой деятельности. Важно понимать, что законодательные акты, касающиеся КПП, направлены не только на обеспечение безопасности, но и на защиту прав клиентов и соблюдение норм конфиденциальности.

Законы и нормативные акты о защите информации

Одним из ключевых аспектов регулирования использования КПП в банковской сфере является защита информации. С учетом роста киберугроз и потенциальных угроз утечки данных, законодательство устанавливает строгие требования к хранению, передаче и обработке информации, собираемой на КПП.

В этом контексте особое значение имеет законодательство о персональных данных, включая Закон о персональных данных и другие соответствующие акты, регулирующие сбор, хранение и использование информации о клиентах банка. В соответствии с этими нормами, банки обязаны обеспечивать надежную защиту персональных данных клиентов, предотвращать их утечку и несанкционированный доступ.

Кроме того, существуют специальные законы о защите конфиденциальной информации, включая банковскую тайну. Эти нормативные акты устанавливают обязанности банков по защите конфиденциальных данных клиентов и запрещают их передачу третьим лицам без соответствующего согласия.

Законы о финансовом мониторинге и противодействии отмыванию денег

В связи с ростом финансовых преступлений и международного терроризма законодательство о финансовом мониторинге и противодействии отмыванию денег также регулирует использование КПП в банковской деятельности.

Банки обязаны соблюдать требования по идентификации клиентов при осуществлении финансовых операций, что включает прохождение через КПП при входе в банковские учреждения. Это позволяет банкам удостовериться в легитимности операций и предотвратить использование банковских услуг для незаконных целей.

Законодательство о финансовом мониторинге также устанавливает обязанность банков осуществлять контроль за финансовыми операциями клиентов и сообщать о подозрительных операциях в установленном порядке. КПП играют важную роль в этом процессе, обеспечивая возможность контроля за доступом клиентов к банковским услугам.

Законы о безопасности

Безопасность является приоритетным аспектом в банковской деятельности, и законодательство в этой области устанавливает ряд требований к использованию КПП.

Одним из основных законов, регулирующих безопасность банковской деятельности, является Закон о банковской безопасности и другие соответствующие акты. В соответствии с этими нормами, банки обязаны обеспечивать безопасность клиентов, сотрудников и материальных ценностей в пределах своих учреждений, включая контроль доступа через КПП.

Законодательство также устанавливает требования по обеспечению пожарной безопасности и противопожарной защите в банковских учреждениях, что также может касаться использования КПП для контроля доступа.

Заключение

Законодательные нормы, регулирующие использование КПП в банковской сфере, играют важную роль в обеспечении безопасности, защиты информации и соблюдении законности в финансовой деятельности. Соблюдение этих норм является неотъемлемой частью работы банковских учреждений и является гарантом защиты интересов клиентов и общества в целом.

Часто задаваемые вопросы о КПП

1. Что такое КПП в банке?

КПП в банке означает Код Платежного Поручения. Этот код является уникальным идентификатором банка, используемым при осуществлении различных финансовых операций, включая переводы, платежи и другие банковские транзакции.

2. Зачем нужен КПП?

КПП необходим для идентификации банка-получателя или банка-отправителя средств при проведении финансовых операций. Он помогает обеспечить точное и надежное направление денежных средств в нужное место и предотвращает ошибки в переводах.

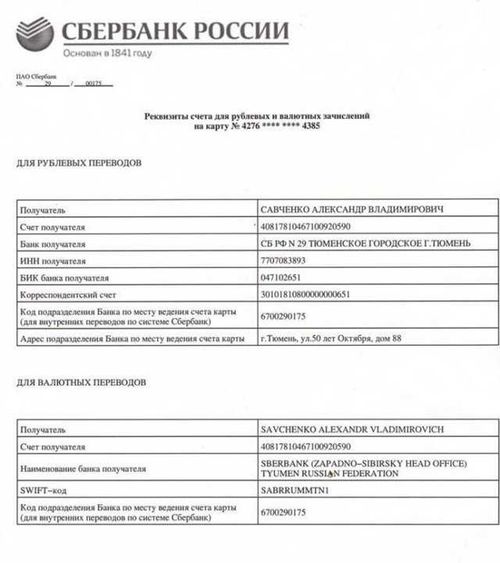

3. Как найти КПП своего банка?

КПП банка обычно указывается в реквизитах, которые можно найти на официальном сайте банка или в документации, выдаваемой банком клиентам. Также его можно узнать, обратившись в отделение банка или через интернет-банкинг.

4. Может ли КПП измениться?

Да, КПП банка может измениться в случае реструктуризации или объединения банков, изменения реквизитов или других административных процессов. Поэтому важно регулярно проверять актуальность реквизитов при осуществлении финансовых операций.

5. Влияет ли КПП на скорость перевода?

Да, правильное указание КПП может повлиять на скорость обработки и исполнения перевода. Неправильно указанный или устаревший КПП может привести к задержке или невыполнению операции.

6. Как проверить правильность указания КПП?

Перед отправкой платежа рекомендуется внимательно проверить все реквизиты, включая КПП банка-получателя или банка-отправителя. Это можно сделать через интернет-банкинг, консультироваться с сотрудниками банка или проверить информацию на официальном сайте банка.

7. Может ли отсутствие КПП повлиять на перевод?

Да, отсутствие КПП может привести к невозможности проведения перевода или к его задержке. Поэтому важно удостовериться, что все необходимые реквизиты, включая КПП, указаны корректно перед отправкой платежа.

8. Есть ли ограничения на использование КПП?

КПП используется исключительно для финансовых операций, связанных с банковскими транзакциями. Его нельзя использовать для других целей, таких как идентификация компании или получение информации о банке.

9. Как часто меняется КПП банка?

Частота изменения КПП может зависеть от политики банка и его внутренних процессов. В некоторых случаях он может изменяться редко, а в других – более часто, в зависимости от изменений в структуре банка или его реквизитов.

10. Можно ли использовать один КПП для всех операций?

Да, обычно один КПП используется для всех операций, связанных с данной банковской организацией. Однако в некоторых случаях могут быть специфические требования или исключения, поэтому важно внимательно следить за инструкциями банка.

Заключение

Надеюсь, эти ответы на часто задаваемые вопросы о КПП помогли вам лучше понять его значение и важность при осуществлении банковских операций. Правильное использование и указание КПП способствует более быстрой и безопасной передаче денежных средств между банковскими учреждениями.