Какие налоги уплачивает предприятие егэ

Основные налоги, которые уплачивает предприятие

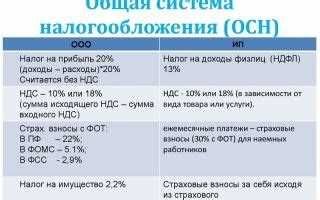

Налоговая система для предприятий является неотъемлемой частью их деятельности, влияя на их финансовое состояние и конкурентоспособность. От умелого управления налоговыми обязательствами зависит эффективность ведения бизнеса и его долгосрочное развитие. Рассмотрим основные налоги, которые обязаны уплачивать предприятия.

Налог на прибыль предприятия

Один из ключевых налогов, который уплачивает предприятие, это налог на прибыль. Он взимается с прибыли, полученной организацией за определенный отчетный период. Размер налога на прибыль зависит от вида деятельности, объема доходов и расходов компании, а также действующего налогового законодательства.

НДС (Налог на добавленную стоимость)

НДС является распространенным налогом, который взимается с продажи товаров или услуг и уплачивается государству. Предприятие обязано включать НДС в стоимость своей продукции или услуги, а затем перечислять его в бюджет. Размер НДС определяется ставкой, установленной законодательством, и может быть различным для разных видов товаров и услуг.

Налог на имущество

Налог на имущество уплачивается предприятием за право находиться в собственности или пользоваться определенным имуществом. Этот налог взимается как с земельных участков и зданий, так и с оборудования и других материальных активов, находящихся в собственности предприятия.

Единый социальный налог

Единый социальный налог является обязательным платежом, который уплачивают предприятия за каждого своего работника. Этот налог включает в себя страховые взносы на обязательное социальное страхование, пенсионные отчисления и другие социальные выплаты. Размер ЕСН определяется процентной ставкой от заработной платы сотрудника.

Налог на землю

Налог на землю взимается с предприятий за право пользования земельными участками. Размер этого налога зависит от категории земель и их площади, а также от ставки, установленной местными налоговыми органами.

Акцизы

Акцизы представляют собой дополнительный налог на потребляемые товары, такие как алкоголь, табак, автомобильное топливо и ряд других товаров. Предприятия, осуществляющие производство или продажу таких товаров, обязаны уплачивать акцизы в бюджет.

В заключение, понимание основных налогов, которые обязаны уплачивать предприятия, является важным аспектом управления их финансовыми ресурсами. Эффективное планирование налоговых обязательств позволяет предприятиям сокращать расходы и повышать свою конкурентоспособность на рынке.

Налог на прибыль

Налог на прибыль является одним из основных налогов, которые уплачивают предприятия во многих странах мира, включая Россию. Этот налог облагается на прибыль, полученную предприятием за определенный период времени после вычета всех допустимых расходов. В России налог на прибыль уплачивается в соответствии с налоговым законодательством, принятым в стране.

Основные аспекты налогообложения прибыли предприятия включают в себя ставку налога, методы расчета прибыли и вычеты, которые предприятие может применить для уменьшения налоговой базы. В России ставка налога на прибыль определяется в соответствии с федеральным законом и может быть изменена в зависимости от размера прибыли и других факторов.

Расчет налога на прибыль осуществляется на основе финансовой отчетности предприятия, в которой отражаются доходы и расходы за определенный период времени. Предприятие обязано предоставить точные и полные сведения о своей прибыли для правильного расчета налога на прибыль.

Важным аспектом налогообложения прибыли является также использование различных вычетов и льгот, которые позволяют предприятиям снизить свою налоговую нагрузку. В России существует ряд вычетов, которые могут быть применены предприятиями в зависимости от их видов деятельности, размера прибыли и других факторов.

Налог на прибыль является важным источником доходов для государства и играет ключевую роль в финансировании различных государственных программ и проектов. Этот налог также способствует регулированию экономической активности предприятий и стимулирует инвестиции и инновации.

Таким образом, налог на прибыль является неотъемлемой частью налоговой системы любой страны, включая Россию, и играет важную роль в обеспечении устойчивого развития экономики и общества.

НДС (Налог на добавленную стоимость)

Налог на добавленную стоимость (НДС) является одним из основных налогов, которые предприятия обязаны уплачивать во многих странах мира, включая Россию. Этот налог взимается с продажи товаров и услуг и регулируется соответствующими законодательными актами. Он представляет собой налог на конечного потребителя и включается в цену товаров и услуг, которые предприятие предоставляет или реализует.

Ставки НДС

Ставка НДС может различаться в зависимости от категории товаров или услуг. Обычно она устанавливается в процентном отношении к стоимости товаров или услуг. Например, в России действует несколько ставок НДС: базовая ставка составляет 20%, сниженная ставка – 10%, а также существует особая ставка 0% для отдельных видов товаров и услуг. Предприятия обязаны следить за применением соответствующих ставок в зависимости от категории товаров или услуг, которые они предлагают.

Обязанности предприятий по уплате НДС

Предприятия обязаны регулярно подавать налоговую отчетность и уплачивать НДС в установленные сроки. Это включает в себя:

Вычет НДС

Однако предприятия также имеют право на вычет НДС, который они заплатили при приобретении товаров и услуг для своей деятельности. Этот механизм позволяет предприятиям снизить налоговую нагрузку путем вычета уплаченного НДС из суммы НДС, который они обязаны уплатить в бюджет. Для осуществления вычета предприятия должны иметь правильно составленные и подтвержденные налоговыми документами расходы.

Контроль со стороны налоговых органов

Налоговые органы проводят регулярные проверки соблюдения предприятиями налогового законодательства, включая правильность уплаты НДС. В случае выявления нарушений или ошибок в налоговой отчетности предприятия могут быть оштрафованы или возникнуть другие негативные последствия, вплоть до приостановки деятельности или ликвидации.

Заключение

НДС играет значительную роль в налоговой системе предприятий, оказывая влияние на их финансовое состояние и конкурентоспособность. Понимание основных принципов и обязанностей по уплате НДС является важным аспектом ведения успешного бизнеса и требует внимания со стороны предпринимателей и их финансовых специалистов.

Налог на имущество

Налог на имущество представляет собой обязательный платеж, взимаемый с юридических и физических лиц за владение определенным имуществом. Этот налог является одним из важнейших финансовых обязательств предприятий, влияющим на их финансовое состояние и рентабельность. В рамках налоговой системы каждое предприятие обязано регулярно уплачивать налог на имущество в соответствии с законодательством своей страны.

Основной целью налога на имущество является обеспечение финансовых ресурсов для государственного бюджета, который затем используется для финансирования различных социальных программ, инфраструктурных проектов и обеспечения функционирования государственных органов. Таким образом, уплата налога на имущество является важным элементом социальной ответственности предприятия перед обществом.

Размер налога на имущество определяется налоговыми органами на основе стоимости имущества, которое находится в собственности предприятия. Обычно стоимость имущества оценивается с учетом его рыночной цены на определенную дату. В некоторых случаях могут применяться специальные налоговые льготы или сниженные ставки налога на имущество для определенных категорий предприятий или видов имущества.

Уплата налога на имущество обычно осуществляется ежегодно, хотя в некоторых странах может быть установлено иное расписание платежей. Предприятия обязаны своевременно подавать налоговые декларации и уплачивать налоговые суммы в установленные сроки, чтобы избежать штрафов и негативных последствий со стороны налоговых органов.

Одним из важных аспектов налога на имущество является его влияние на финансовые показатели предприятия. Уплата этого налога уменьшает чистую прибыль предприятия и влияет на его финансовые планы и стратегии. Поэтому многие предприятия стремятся минимизировать свои налоговые обязательства, используя различные налоговые льготы и оптимизируя структуру своего имущества.

В целом, налог на имущество является неотъемлемой частью налоговой системы и финансовой политики государства. Его уплата обеспечивает стабильные источники финансирования для государственного бюджета и способствует социально-экономическому развитию общества в целом.

Единый социальный налог

Единый социальный налог (ЕСН) является одним из важнейших налогов, которые уплачивают предприятия в Российской Федерации. Этот налог представляет собой определенный процент от заработной платы работников, который уплачивается в бюджет фонда социального страхования.

Расчет ЕСН

Единый социальный налог рассчитывается как процент от заработной платы работников. Ставка этого налога может изменяться в зависимости от различных факторов, включая размер заработной платы и отрасль деятельности предприятия.

Основным фактором, влияющим на размер ЕСН, является размер заработной платы работника. Чем выше заработная плата, тем выше будет и сумма налога, уплачиваемого предприятием.

Кроме того, ставка ЕСН может различаться в зависимости от отрасли деятельности предприятия. Например, для некоторых отраслей может быть установлена более высокая ставка налога, чем для других.

Расчет ЕСН производится предприятием самостоятельно на основе данных о заработной плате своих сотрудников. После этого сумма налога перечисляется в бюджет фонда социального страхования.

Налоговые льготы и освобождения

Несмотря на то, что ЕСН является обязательным налогом для большинства предприятий, существуют определенные налоговые льготы и освобождения, которые могут применяться.

Например, некоторые категории предприятий могут быть освобождены от уплаты ЕСН в определенных случаях. Это могут быть малые предприятия, находящиеся в зоне особого экономического развития, или предприятия, осуществляющие социально значимую деятельность.

Кроме того, существуют налоговые льготы, позволяющие уменьшить размер ЕСН. Например, предприятия могут получать льготы на определенные виды социальных выплат или на обучение своих сотрудников.

Однако для того чтобы воспользоваться налоговыми льготами и освобождениями, предприятия должны соответствовать определенным условиям, установленным законодательством Российской Федерации. Кроме того, в некоторых случаях требуется подтверждение соответствия данным условиям.

Исполнение обязанностей по уплате ЕСН

Предприятия обязаны регулярно уплачивать Единый социальный налог в установленные сроки. Несоблюдение сроков уплаты налога может повлечь за собой штрафные санкции со стороны налоговых органов.

Для исполнения обязанностей по уплате ЕСН предприятия должны вести учет заработной платы своих сотрудников и правильно рассчитывать сумму налога. Кроме того, предприятия должны своевременно перечислять сумму налога в бюджет фонда социального страхования.

Важно отметить, что контроль за исполнением обязанностей по уплате ЕСН осуществляется налоговыми органами. Предприятия должны внимательно следить за соблюдением всех налоговых законов и правил, чтобы избежать возможных штрафных санкций.

Выводы

Единый социальный налог является важным элементом налоговой системы Российской Федерации. Этот налог обеспечивает финансирование фонда социального страхования и является одним из источников средств для социальной поддержки населения.

Для предприятий важно правильно расчитывать и своевременно уплачивать ЕСН, а также внимательно следить за изменениями в налоговом законодательстве, чтобы избежать возможных негативных последствий.

Эффективное управление налоговыми обязательствами, включая Единый социальный налог, является важным аспектом успешной деятельности предп

Налоги на заработную плату

При обсуждении налогов, связанных с заработной платой, необходимо учитывать не только сами налоговые ставки, но и специфику их применения в различных ситуациях. Для предприятий, осуществляющих деятельность в сфере образования (в том числе подготовку к ЕГЭ), важно понимать, какие именно налоговые обязательства возлагаются на них в отношении выплаты заработной платы.

1. НДФЛ (налог на доходы физических лиц)

Один из основных налогов, который уплачивается с зарплаты сотрудников предприятия, это налог на доходы физических лиц (НДФЛ). НДФЛ удерживается из заработной платы каждого сотрудника и перечисляется в бюджет государства. Ставка налога зависит от размера дохода и структуры выплат. Для работников, получающих доход свыше определенного порога, применяется повышенная ставка налога.

Для предприятий, подготавливающих к ЕГЭ, важно учитывать, что некоторые виды доходов (например, премии, компенсации) могут быть облагаемы НДФЛ по особым правилам. Кроме того, налоговые льготы могут применяться к определенным категориям работников, что также необходимо учитывать при расчете заработной платы и уплате налогов.

2. ЕСН (единый социальный налог)

Единый социальный налог – это налог, который уплачивается с заработной платы сотрудников в фонды социального страхования. В отличие от НДФЛ, который удерживается с сотрудника и перечисляется в бюджет государства, ЕСН исчисляется исходя из заработной платы и уплачивается предприятием. Ставка ЕСН также зависит от заработной платы и применяемых льгот.

Для предприятий, осуществляющих подготовку к ЕГЭ, важно понимать, что не все виды деятельности могут быть подвержены обязательному уплате ЕСН. Например, если подготовительные курсы организованы как образовательная деятельность, то предприятие может освобождаться от уплаты ЕСН на определенных условиях. Однако следует учитывать, что данное освобождение может быть ограничено и допускать некоторые исключения.

3. Пенсионные взносы

Помимо НДФЛ и ЕСН, предприятия также обязаны уплачивать пенсионные взносы с заработной платы своих сотрудников. Эти взносы направляются в Пенсионный фонд и используются для формирования пенсионных накоплений работников. Ставка пенсионных взносов определяется законодательством и может меняться в зависимости от различных факторов, таких как размер заработной платы и возраст работника.

Для предприятий, занимающихся подготовкой к ЕГЭ, важно понимать, что пенсионные взносы обязательны для всех категорий работников, получающих заработную плату, независимо от характера деятельности. Поэтому при расчете финансовых затрат на подготовку к ЕГЭ необходимо учитывать и данную составляющую расходов.

4. Обязательное медицинское страхование

Кроме того, с заработной платы сотрудников удерживаются средства на обязательное медицинское страхование (ОМС). Эти средства также направляются в специальные фонды и используются для обеспечения медицинского обслуживания граждан. Ставка взносов на ОМС определяется законодательством и может изменяться в зависимости от различных факторов.

Для предприятий, осуществляющих деятельность в сфере образования и подготовки к ЕГЭ, важно учитывать, что взносы на ОМС обязательны для всех работников, получающих заработную плату, и не подлежат освобождению. Поэтому при планировании бюджета на подготовку к ЕГЭ необходимо учитывать и эту составляющую расходов.

Итак, налоговая система, связанная с заработной платой, предполагает уплату нескольких видов налогов, таких как НДФЛ, ЕСН, пенсионные взносы и взносы на обязательное медицинское страхование. Для предприятий, занимающихся подготовкой к ЕГЭ, важно не только правильно рассчитывать эти налоговые обязательства, но и учитывать особенности их применения в образовательной сфере.

Налоги, связанные с внешнеэкономической деятельностью

При осуществлении внешнеэкономической деятельности предприятия неизбежно сталкиваются с различными налоговыми обязательствами. Эти налоги оказывают значительное влияние на финансовое состояние предприятия и могут существенно влиять на его конкурентоспособность на мировом рынке. В данном разделе мы рассмотрим основные налоги, которые предприятие должно уплачивать при осуществлении внешнеэкономической деятельности.

Таможенные пошлины и налоги

Одним из основных налогов, связанных с внешнеэкономической деятельностью, являются таможенные пошлины и налоги. При импорте товаров предприятие обязано уплатить таможенные пошлины, которые рассчитываются как процент от стоимости товара. В зависимости от видов товаров и страны происхождения могут применяться различные таможенные ставки.

Кроме того, к таможенным пошлинам могут добавляться такие налоги, как НДС при импорте товаров. НДС рассчитывается как процент от стоимости товара плюс таможенные пошлины и другие сопутствующие расходы. Уплата таможенных пошлин и НДС является обязательной для предприятий, осуществляющих импорт товаров.

Налог на добавленную стоимость (НДС)

При осуществлении внешнеэкономической деятельности предприятие также обязано уплачивать НДС при продаже товаров на внутреннем рынке. НДС является одним из основных налоговых обязательств и рассчитывается как процент от стоимости реализованных товаров или услуг.

В случае экспорта товаров предприятие может быть освобождено от уплаты НДС. Это означает, что при экспорте товаров предприятие имеет право на возврат уплаченного НДС на стадии производства или закупки товаров для последующей реализации на внешнем рынке.

Налог на прибыль

Помимо таможенных пошлин и НДС, предприятие также обязано уплачивать налог на прибыль от внешнеэкономической деятельности. Налог на прибыль рассчитывается как процент от чистой прибыли предприятия и подлежит уплате в соответствии с законодательством страны, в которой осуществляется внешнеэкономическая деятельность.

Однако существуют различные налоговые льготы и освобождения, которые могут применяться к прибыли, полученной от внешнеэкономической деятельности. Например, некоторые страны предоставляют льготы налога на прибыль для предприятий, осуществляющих инвестиции в определенные отрасли или регионы.

Акцизные налоги

Если предприятие осуществляет торговлю товарами, подлежащими акцизному налогу, то оно также обязано уплачивать данный вид налога. Акцизные налоги обычно взимаются с товаров, таких как алкоголь, табачные изделия, автомобили и ряд других товаров, которые могут иметь негативное воздействие на общественное здоровье или окружающую среду.

Размер акцизного налога может варьироваться в зависимости от типа товара и его характеристик. Уплата акцизного налога является обязательной для всех предприятий, осуществляющих торговлю акцизными товарами как на внутреннем, так и на внешнем рынке.

Налоги на землю и имущество

В зависимости от юрисдикции, в которой осуществляется внешнеэкономическая деятельность, предприятие также может быть обязано уплачивать налоги на землю и имущество. Эти налоги взимаются с предприятий за право владения или использования земельных участков и недвижимого имущества.

Размер налога на землю и имущество зависит от стоимости земли и имущества, а также от тарифов, установленных местными налоговыми органами. Уплата этих налогов является обязательной для всех предприятий, владеющих или использующих земельные участки и недвижимое имущество в пределах юрисдикции.

Налоги на заработную плату и социальные отчисления

Осуществление внешнеэкономической деятельности также может повлечь за собой уплату налогов на заработную плату и социальных отчислений. Эти налоги взимаются с доходов работников предприятия и направляются на финансирование социальных программ и страхование.

Размер налогов на заработную плату и социальных отчислений зависит от размера заработной платы и стандартов социального обеспечения, установленных законодательством страны. Уплата этих налогов является обязательной для всех предприятий, имеющих штат сотрудников и выплачивающих им заработную плату.

Таким образом, налоги, связанные с внешнеэкономической деятельностью, играют важную роль в финансовой деятельности предприятия и могут существенно влиять на его конкурентоспособность на мировом рынке. Понимание основных налоговых обязательств и умение эффективно управлять ими является ключевым аспектом успешной внешнеэкономической стратегии предприятия.

Другие налоги и обязательные платежи

Помимо основных налогов, таких как налог на прибыль, НДС и налог на имущество, предприятие также обязано уплачивать ряд других налогов и обязательных платежей в соответствии с действующим законодательством. Эти платежи играют важную роль в функционировании бизнеса и обеспечивают соответствие предприятия требованиям государства, а также его участие в общественных программам и проектах.

Социальные взносы

Одним из ключевых видов обязательных платежей являются социальные взносы. Эти взносы представляют собой обязательные платежи, которые работодатель обязан удерживать из заработной платы сотрудников и перечислять в соответствующие государственные фонды. Социальные взносы включают в себя страховые взносы на обязательное пенсионное страхование, медицинское страхование, социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Размеры социальных взносов могут различаться в зависимости от законодательства страны, типа предприятия и других факторов. Однако их уплата является обязательной для всех предприятий, занятых экономической деятельностью, и играет важную роль в обеспечении социальной защиты работников.

Акцизы

Еще одним типом налогов являются акцизы. Акцизы представляют собой специальные налоговые сборы, которые взимаются с определенных видов товаров, таких как алкоголь, табачные изделия, автомобильное топливо, а также определенные виды товаров, подлежащих специальному регулированию в целях защиты здоровья населения или окружающей среды.

Уплата акцизов является обязательной для предприятий, занимающихся производством, импортом или продажей товаров, подлежащих акцизному налогообложению. Размеры акцизов могут варьироваться в зависимости от типа товара и его объема производства или продажи.

Налоги на недвижимость

Еще одним обязательным платежом являются налоги на недвижимость. Эти налоги взимаются с владельцев недвижимого имущества и являются важным источником доходов для местных бюджетов. Налоги на недвижимость рассчитываются исходя из оценочной стоимости недвижимого имущества и устанавливаются муниципальными органами власти в соответствии с местным законодательством.

Уплата налогов на недвижимость обязательна для всех владельцев недвижимого имущества, включая предприятия, владеющие коммерческой или промышленной недвижимостью. Размеры налогов на недвижимость могут различаться в зависимости от местоположения объекта недвижимости, его типа и оценочной стоимости.

Амортизационные отчисления

Кроме того, предприятия обязаны осуществлять амортизационные отчисления. Амортизация представляет собой процесс постепенного износа и уменьшения стоимости основных средств предприятия в течение их срока службы. Для целей налогообложения предприятия осуществляют амортизационные отчисления, которые учитываются в расчете налогооблагаемой прибыли.

Амортизационные отчисления проводятся в соответствии с установленными методами и нормами амортизации, определенными законодательством. Они позволяют предприятиям учитывать износ и старение основных средств при расчете налоговых обязательств, что обеспечивает более точное отражение их финансового состояния.

Важно отметить, что эти налоги и обязательные платежи являются лишь некоторыми из множества финансовых обязательств, которые возлагаются на предприятия в соответствии с действующим законодательством. Эффективное управление налоговыми обязательствами и своевременная их уплата играют важную роль в обеспечении финансовой устойчивости и законности деятельности предприятия.